DESAFIO DA CADEIA DE PRODUÇÃO DE TERRAS RARAS NO BRASIL

As terras raras tornaram-se um dos temas mais estratégicos da mineração contemporânea. Estão no centro da disputa tecnológica global, aparecem com frequência crescente nas manchetes e passaram a integrar as agendas de política mineral, industrial e energética de diversos países — inclusive do Brasil. A razão é clara: esses elementos são essenciais para tecnologias consideradas críticas, como ímãs permanentes de alta potência, motores de veículos elétricos, turbinas eólicas, eletrônica avançada, inteligência artificial, robótica e sistemas de defesa. Mais do que uma commodity mineral, as terras raras transformaram-se em um ativo geopolítico.

Em um mundo que busca reduzir emissões e, ao mesmo tempo, fortalecer cadeias produtivas nacionais, o acesso às terras raras passou a representar não apenas uma oportunidade econômica, mas um fator de segurança tecnológica e soberania industrial.

Diagnóstico

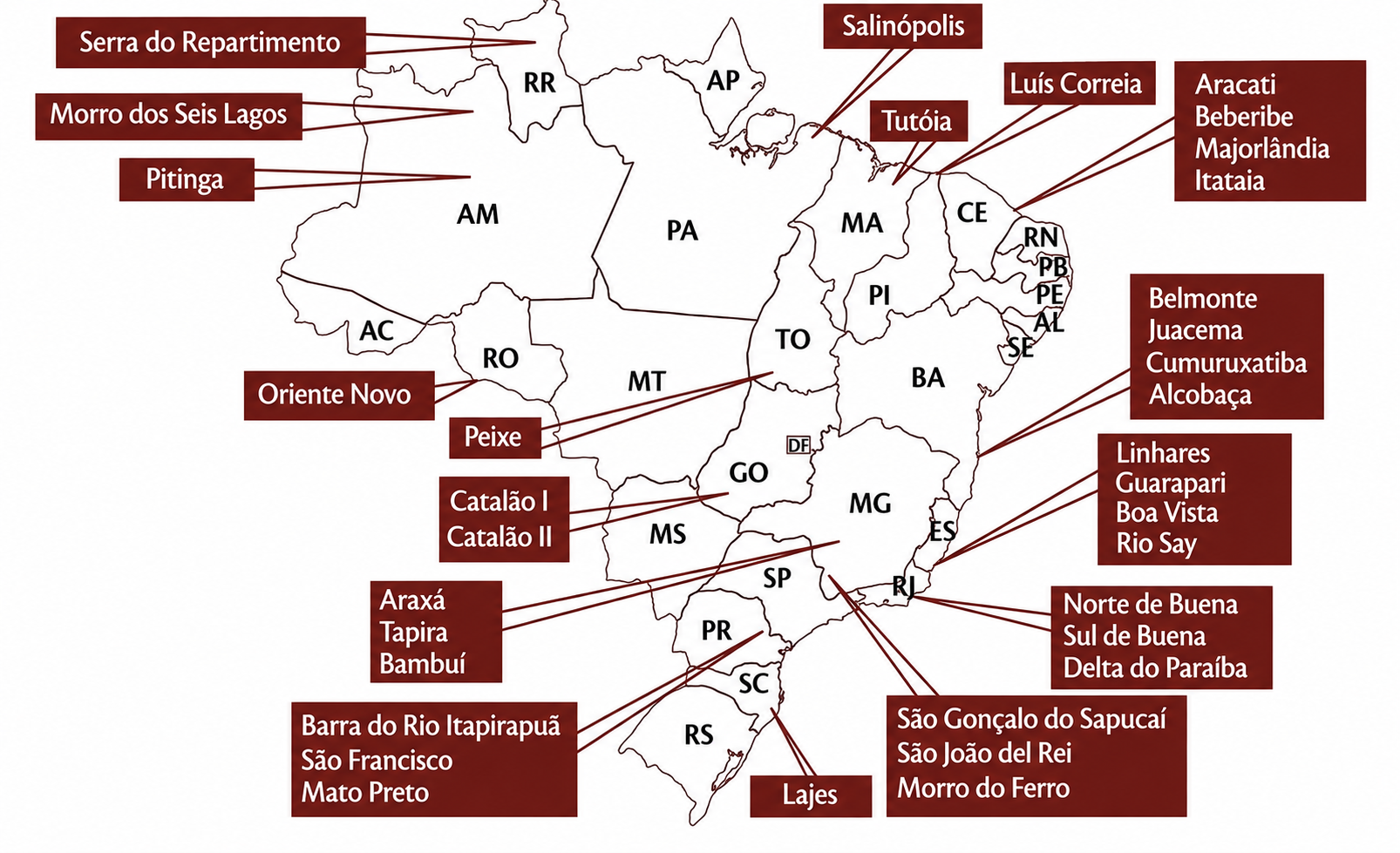

O Brasil dispõe de um patrimônio geológico excepcional em terras raras e já começa a estruturar sua produção mineral. Contudo, ainda estamos predominantemente na fase inicial da cadeia produtiva: mineração, beneficiamento e produção de concentrados minerais e compostos mistos (como carbonatos de terras raras). A etapa verdadeiramente estratégica — separação dos elementos individuais, produção de óxidos de alta pureza, metais, ligas especiais e ímãs permanentes — ainda permanece incipiente no país. O desafio brasileiro, portanto, não é apenas produzir terras raras, mas evitar repetir o modelo histórico de exportador de insumos minerais de baixo valor agregado.

Ponto crítico

O ponto crítico não está na mineração em si, mas na complexidade tecnológica das etapas subsequentes da cadeia produtiva. A separação individual das terras raras — especialmente dos elementos magnéticos de maior valor estratégico, como neodímio, praseodímio, disprósio e térbio — requer processos hidrometalúrgicos sofisticados, elevado controle químico, altos níveis de pureza e escala industrial. É justamente nessa transição entre a produção mineral e a transformação químico-metalúrgica que reside, hoje, a principal fragilidade da cadeia brasileira.

Ao mesmo tempo, o mundo está reorganizando suas cadeias de suprimento de minerais críticos, em busca de maior segurança de abastecimento e menor dependência geopolítica. Existe, portanto, uma janela de oportunidade para novos fornecedores confiáveis de terras raras. O Brasil dispõe de potencial geológico relevante, mas precisará decidir, com relativa rapidez, se deseja ocupar uma posição estratégica nessa nova configuração global ou permanecer apenas como fornecedor de insumos minerais.

Mensagem de política industrial

A discussão sobre terras raras, portanto, não pode ser tratada apenas como um projeto de mineração. Trata-se de uma agenda industrial, tecnológica e geopolítica de longo prazo. A extração mineral é apenas o primeiro elo de uma cadeia de valor complexa, intensiva em conhecimento e altamente estratégica. O verdadeiro diferencial econômico e tecnológico encontra-se nas etapas subsequentes: separação individual dos elementos, separação e purificação hidrometalúrgica/química, produção de metais e ligas especiais, fabricação de imãs permanentes e integração com cadeias industriais de alto valor agregado.

Isso exige uma visão coordenada entre diferentes competências e instrumentos: mineração, química de processos, engenharia metalúrgica e de materiais, centros de pesquisa, financiamento de longo prazo, política industrial e aproximação com os setores consumidores — como veículos movidos por baterias, energia eólica, eletrônica avançada, defesa e tecnologias digitais. Nenhum país estruturou uma cadeia competitiva de terras raras atuando apenas em um desses elos de forma isolada.

Em síntese, o Brasil já demonstrou possuir recursos geológicos relevantes e começa a estruturar sua produção mineral. O próximo desafio é construir densidade industrial ao longo da cadeia produtiva. O país já dispõe da geologia; a questão estratégica, agora, é transformar esse potencial mineral em capacidade tecnológica, valor agregado e competitividade industrial.

Indicadores Estratégicos e Interpretação dos Dados

Distribuição global das reservas: a vantagem geológica brasileira

O gráfico das principais reservas mundiais evidencia que o Brasil se posiciona em segundo lugar entre os países com maior volume de reservas de terras raras do mundo. Esse dado reforça uma conclusão importante: a limitação brasileira não decorre de escassez geológica.

A existência de reservas expressivas significa que o país dispõe de uma base mineral potencialmente capaz de sustentar projetos de longo prazo e, eventualmente, uma cadeia produtiva nacional. Contudo, a simples presença do recurso no subsolo não garante protagonismo econômico ou tecnológico.

A experiência internacional demonstra que abundância geológica, isoladamente, não é suficiente. O diferencial competitivo depende da capacidade de converter reservas em produção economicamente sustentável, domínio tecnológico e inserção industrial. Em outras palavras, o principal desafio brasileiro não está na geologia, mas na velocidade e consistência com que esse patrimônio mineral pode ser transformado em atividade econômica de maior valor agregado.

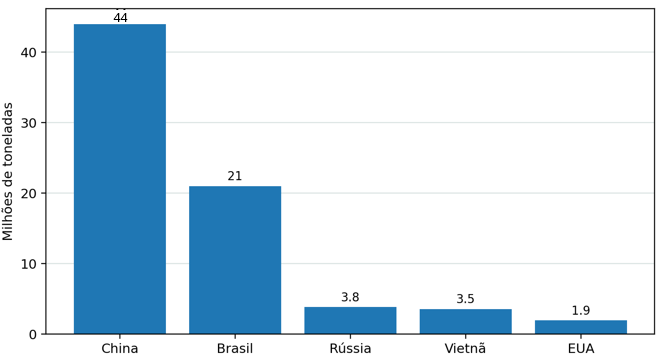

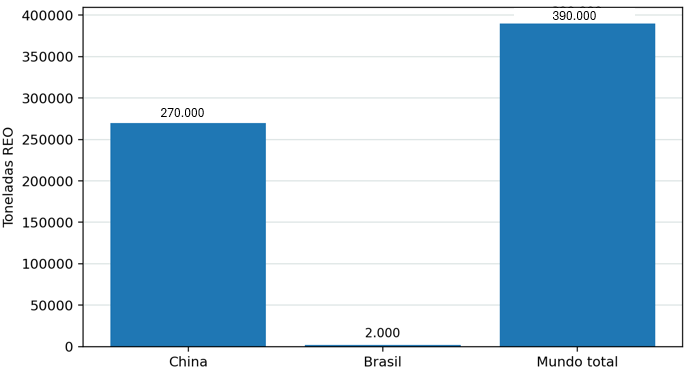

Produção mundial: o descompasso entre potencial e presença de mercado

O segundo gráfico revela uma assimetria importante entre reservas e produção efetiva. Embora o Brasil figure entre os países com maior potencial geológico, sua participação na produção mundial de terras raras – expressa em equivalente de óxidos (REO) – ainda é muito reduzida, especialmente quando comparada à liderança chinesa.

A posição dominante da China não resulta apenas de disponibilidade mineral, mas da consolidação progressiva de uma cadeia industrial integrada ao longo de décadas, envolvendo mineração, concentração, separação química, produção de óxidos, metais, ligas e magnetos permanentes, além da conexão direta com setores industriais consumidores.

Para o Brasil, o gráfico sugere duas leituras relevantes. A primeira é que existe amplo espaço para crescimento da produção mineral. A segunda, mais importante, é que o aumento da produção, por si só, não garante inserção estratégica. Expandir a mineração sem desenvolver os elos industriais subsequentes pode reproduzir um modelo de baixa agregação de valor.

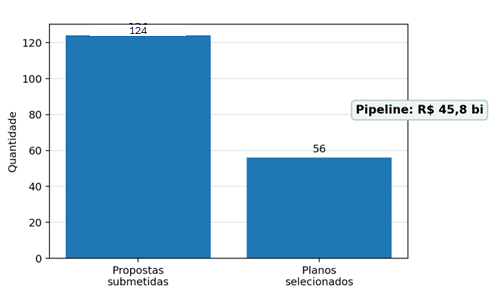

O papel do financiamento público: sinalização institucional e redução de risco

O terceiro gráfico representa um aspecto frequentemente negligenciado nas discussões sobre minerais críticos: o papel do Estado na redução de riscos tecnológicos e financeiros associados a cadeias emergentes.

A iniciativa conjunta BNDES/FINEP sinaliza que minerais estratégicos — incluindo terras raras — passaram a integrar uma agenda nacional de política industrial e inovação. Esse movimento é relevante porque projetos ligados às etapas mais sofisticadas da cadeia produtiva exigem investimentos elevados, longos períodos de maturação tecnológica e incertezas comerciais significativas.

Mais do que uma linha de financiamento, a iniciativa representa um sinal institucional ao mercado: o reconhecimento de que o desenvolvimento da cadeia de minerais críticos depende de coordenação entre capital privado, instrumentos públicos de apoio, pesquisa aplicada e construção de mercado consumidor.

Conclusão

O diagrama de blocos simplificado da cadeia de valor das terras raras apresentado na Figura 2 sintetiza o principal desafio estratégico brasileiro. O país começa a consolidar sua presença nas etapas iniciais da cadeia — mineração, beneficiamento mineral e produção de concentrados ou compostos mistos — amparado por uma base geológica relevante e pelo avanço gradual de projetos produtivos. No entanto, é nas etapas subsequentes que se concentra a maior parcela do valor econômico, tecnológico e geopolítico associado às terras raras.

A separação hidrometalúrgica dos elementos individuais, a produção de metais e ligas especiais, a fabricação de ímãs permanentes de alto desempenho e sua integração com aplicações industriais representam os elos de maior intensidade tecnológica e maior valor agregado. São também os segmentos onde se concentram as barreiras técnicas, os ganhos industriais e a capacidade de inserção estratégica nas cadeias globais.

A experiência internacional demonstra que países não se tornam protagonistas em minerais críticos apenas por possuírem reservas relevantes. Tornam-se protagonistas quando conseguem transformar recursos geológicos em capacidade industrial, conhecimento tecnológico e presença competitiva nos segmentos de maior valor da cadeia.

Nesse contexto, o desafio brasileiro não deve ser formulado apenas como uma meta de aumento da produção mineral. O verdadeiro objetivo estratégico é construir, de forma progressiva e economicamente viável, competências industriais nos elos onde hoje o país ainda apresenta baixa densidade tecnológica. Isso implica desenvolver capacidades em separação hidrometalúrgica, metalurgia extrativa, materiais avançados e integração com setores industriais consumidores.

O Brasil já demonstrou possuir o recurso mineral. A questão que se coloca agora é outra: o país pretende ser apenas fornecedor de insumos minerais ou deseja ocupar papel relevante na cadeia industrial das tecnologias do século XXI?

A resposta a essa pergunta definirá o papel do Brasil na economia dos minerais críticos nas próximas décadas.